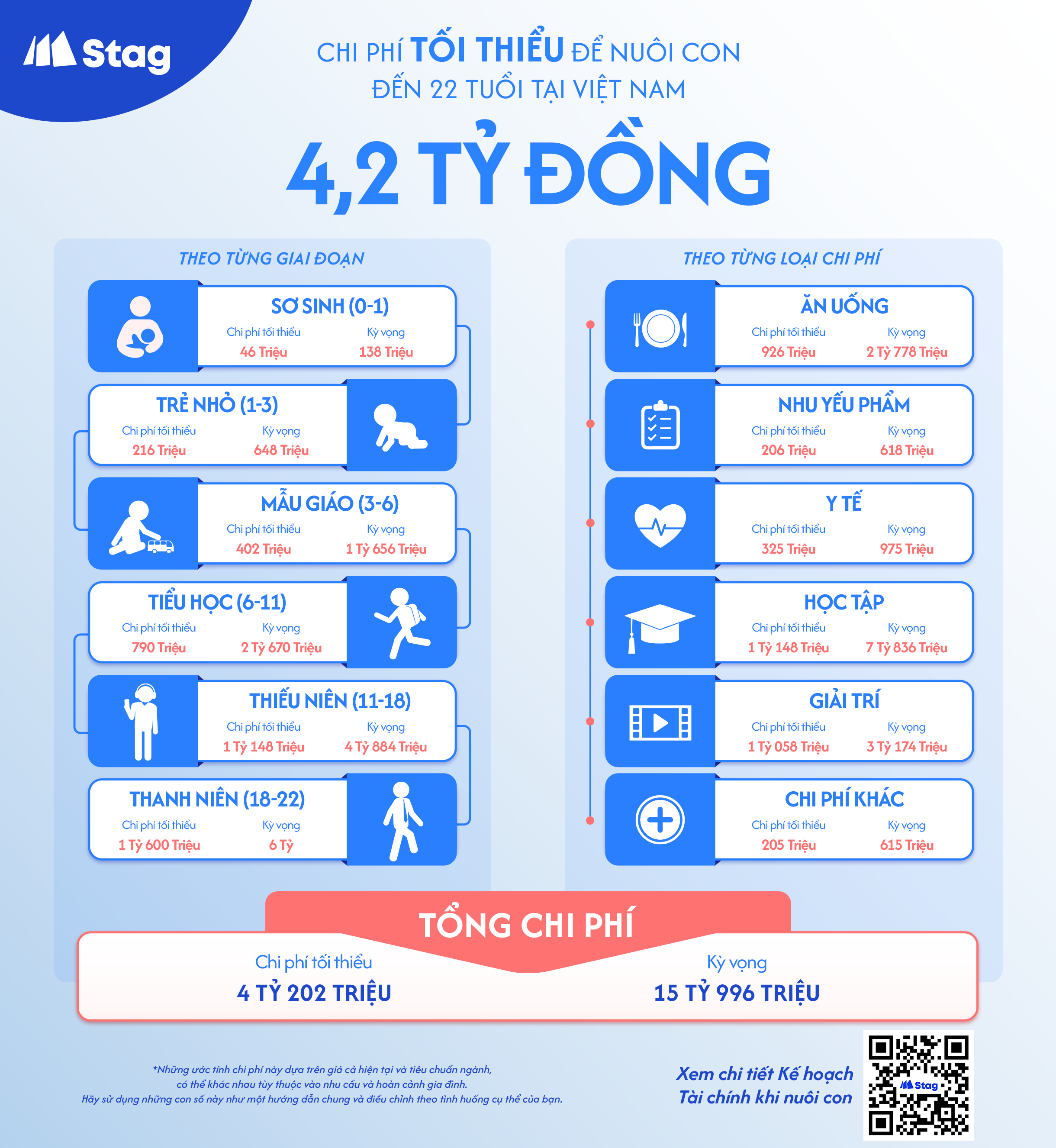

Cần 4,2 tỷ chi phí nuôi con đến 22 tuổi, bạn đã sẵn sàng?

Để sẵn sàng chào đón một thành viên mới trong gia đình, chắc hẳn bạn đã có cho mình một kế hoạch tài chính riêng. Tuy nhiên, tất cả những khoản chi phí nuôi con cụ thể được liệt kê dưới đây sẽ làm bạn không khỏi bất ngờ.

Nuôi con ở Việt Nam là một hành trình vừa thỏa mãn vừa đầy thách thức, đi kèm với những trách nhiệm tài chính đáng kể. Với chi phí sinh hoạt ngày càng tăng, đặc biệt là ở các khu vực đô thị, nhiều phụ huynh phải đối mặt với nhiệm vụ khó khăn là đảm bảo con cái có cơ hội tốt nhất trong cuộc sống. Nhưng thực sự chi phí nuôi con từ lúc mới sinh ở Việt Nam là bao nhiêu và làm thế nào bạn có thể lập kế hoạch hiệu quả cho những chi phí này?

Hướng dẫn toàn diện này sẽ phân tích chi phí nuôi con thực sự từ lúc sinh ra đến 22 tuổi, cung cấp cho bạn những thông tin chi tiết về các chi phí nuôi con cần thiết trong mỗi giai đoạn của trẻ. Quan trọng hơn, nó sẽ chỉ cho bạn cách tiết kiệm và đầu tư khôn ngoan để đáp ứng các mục tiêu tài chính này, đồng thời tận dụng các công cụ và chiến lược mạnh mẽ có sẵn trên các nền tảng như Stag.Cho dù bạn đang lên kế hoạch sinh con hoặc đang trải qua hành trình làm cha mẹ, hướng dẫn này sẽ trang bị cho bạn kiến thức và công cụ cần thiết để đảm bảo tương lai cho con bạn và đạt được sự yên tâm về tài chính.

Phân loại chi phí nuôi con theo độ tuổi

Lưu ý:

Những ước tính chi phí nuôi con này dựa trên giá cả hiện tại và tiêu chuẩn ngành, có thể khác nhau tùy thuộc vào nhu cầu và hoàn cảnh gia đình. Hãy sử dụng những con số này như một hướng dẫn chung và điều chỉnh theo tình huống cụ thể của bạn.

Dưới đây là phân tích chi tiết về chi phí nuôi con ở các giai đoạn khác nhau của cuộc đời, bao gồm chi phí tối thiểu và lựa chọn ở mức cao hơn.

Tổng chi phí nuôi con trong 22 năm

Đây là chi phí ước tính cho việc nuôi dưỡng một đứa trẻ trong suốt 22 năm, được phân tích theo từng năm.

Cách tiết kiệm, đầu tư và đạt được mục tiêu tài chính để nuôi con

Nuôi con đòi hỏi lập kế hoạch tài chính cẩn thận và chi phí liên quan có thể trông quá lớn. Tuy nhiên, với việc tiết kiệm kỷ luật và đầu tư thông minh, bạn có thể đạt được những mục tiêu tài chính này và đảm bảo con bạn có được những nguồn lực cần thiết để phát triển.

Dưới đây là một hướng dẫn để giúp bạn bắt đầu, cùng với một kế hoạch chi tiết để minh họa cách bạn có thể thành công. Chúng tôi khuyên rằng bạn nên bắt đầu lập kế hoạch và đầu tư ngay cả trước khi có con và cam kết thời gian đầu tư ít nhất 15 năm. Dưới đây là lý do:

Tại sao giữ khoản đầu tư ít nhất 15 năm là rất quan trọng

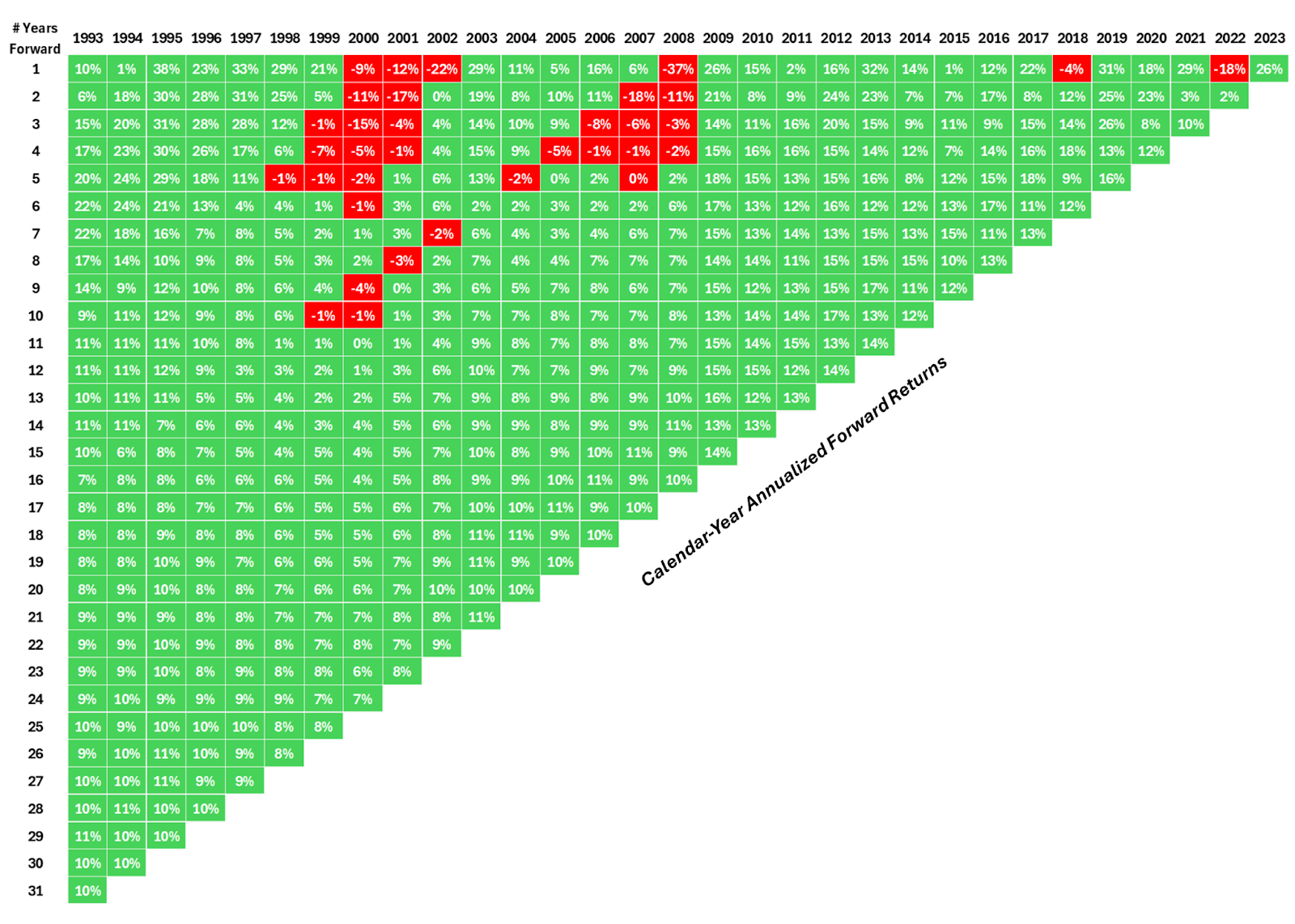

Khi bạn đang tiết kiệm và đầu tư cho tương lai của con bạn, điều quan trọng là hiểu cách thức hoạt động của các khoản đầu tư theo thời gian. Vì thị trường Việt Nam vẫn đang phát triển, hãy xem xét thị trường lâu đời hơn là chứng khoán Mỹ. Cụ thể là S&P 500 để hiểu tại sao giữ khoản đầu tư ít nhất 15 năm có thể tạo ra sự khác biệt lớn.

S&P 500 là danh sách 500 công ty lớn nhất và nổi tiếng nhất tại Hoa Kỳ, như Apple, Microsoft và Coca-Cola. Bạn có thể dễ dàng đầu tư vào tất cả các công ty này cùng một lúc thông qua một thứ gọi là Quỹ hoán đổi danh mục (ETF). Quỹ ETF là một cách đơn giản, chi phí thấp để đầu tư vào tất cả 500 công ty, giúp phân tán rủi ro của bạn và tăng trưởng tiền của bạn theo thời gian.

Hiểu Biểu Đồ:

Biểu đồ chúng ta đã thảo luận cho thấy lợi nhuận trung bình mỗi năm khi đầu tư vào S&P 500 trong các năm khác nhau và giữ tiền của bạn ở đó trong một số năm nhất định. Nó cung cấp một bức tranh rõ ràng về cách thị trường chứng khoán, bao gồm hoạt động của các công ty lớn theo thời gian. Ví dụ: Nếu bạn đã đầu tư vào năm 1993 và giữ khoản đầu tư của mình trong 9 năm, bạn sẽ kiếm được lợi nhuận trung bình hàng năm là 14%.

Điểm chính:

- Lợi nhuận tích cực trong hơn 15 năm: Biểu đồ cho thấy nếu bạn giữ khoản đầu tư của mình trong S&P 500 trong 15 năm, bạn gần như luôn kiếm được lợi nhuận. Trong 31 năm qua, các nhà đầu tư giữ tiền của họ trong S&P 500 trong 15 năm đã kiếm được lợi nhuận từ 4% (đối với những người bắt đầu đầu tư trong thời kỳ khủng hoảng tài chính như năm 2000 và 2008) đến 14% (đối với những người đầu tư vào năm 2009 sau khủng hoảng). Trung bình, các nhà đầu tư dài hạn này kiếm được khoảng 7,8% mỗi năm.

- Bạn có thể đạt được kết quả tương tự ở Việt Nam bằng cách đầu tư vào các Quỹ ETF đang theo dõi 30 hoặc 10 công ty hàng đầu trong nước. Các Quỹ ETF này thường trả về 8 đến 10% hàng năm. Bằng cách giữ khoản đầu tư của con bạn trong 15 năm trở lên, bất kể khủng hoảng tài chính, bạn sẽ cho tiền của mình cơ hội tốt nhất để phát triển ổn định. Và vì Việt Nam là một trong những thị trường phát triển nhanh nhất, lợi nhuận của bạn có thể đạt khoảng 10%. Cách tiếp cận này giúp bạn xây dựng nền tảng tài chính vững chắc cho tương lai của con bạn.

4 Bước để bắt đầu kế hoạch tài chính cho con

Bước 1: Bắt đầu sớm và tiết kiệm nhất quán

- Bắt đầu tiết kiệm trước khi trẻ ra đời: Bắt đầu tiết kiệm ít nhất ba năm trước khi lên kế hoạch sinh con. Khoản đầu tư ban đầu này sẽ giúp bạn xây dựng một nguồn tài chính dự phòng để trang trải chi phí nuôi con ban đầu, thường cao hơn, cho những năm đầu đời của con bạn.

- Đặt mục tiêu tiết kiệm hàng tháng: Hướng đến tiết kiệm 10-20% thu nhập hàng tháng của bạn.Ví dụ, nếu bạn kiếm được 20 triệu đồng mỗi tháng, hãy cố gắng tiết kiệm 2-4 triệu đồng hàng tháng. Theo thời gian, những khoản tiết kiệm này sẽ tăng trưởng đáng kể.

Bước 2: Đầu tư khôn ngoan

- Chọn sản phẩm đầu tư phù hợp: Đầu tư tiết kiệm của bạn vào một danh mục đầu tư đa dạng bao gồm quỹ tương hỗ, Quỹ ETF và các khoản đầu tư khác có rủi ro thấp đến trung bình. Các lựa chọn này thường cung cấp lợi nhuận tốt hơn so với tài khoản tiết kiệm truyền thống.

- Mục tiêu lợi nhuận hàng năm 10%: Hướng đến các khoản đầu tư có thể tạo ra lợi nhuận trung bình hàng năm khoảng 10%, giúp bạn tránh lạm phát và tăng trưởng tài sản. Điều này có thể đạt được đối với các danh mục đầu tư cân bằng trong dài hạn.

- Tận dụng tăng trưởng kép: Đầu tư lại phần lợi nhuận của bạn trước đó để tối đa hóa lợi ích của lãi kép, điều này làm tăng đáng kể tài sản của bạn theo thời gian.

Bước 3: Tính toán số tiền cần thiết

- Ước tính tổng chi phí nuôi con: Sử dụng các bảng được cung cấp trước đó để ước tính tổng chi phí nuôi con từ lúc sinh ra đến 22 tuổi.

- Phân chia mục tiêu: Chia tổng chi phí nuôi con ước tính cho số tháng bạn phải tiết kiệm.Ví dụ, nếu bạn cần 4,2 tỷ đồng trong 22 năm, điều này tương đương với việc chi phí nuôi con trung bình là khoảng 15,8 triệu đồng mỗi tháng.

Ví dụ về kế hoạch: Kết hợp tiết kiệm và đầu tư

Để chuẩn bị hiệu quả cho các yêu cầu tài chính của việc nuôi con, nên chia chiến lược đầu tư của bạn thành hai giai đoạn:

Giai đoạn đầu tiên (3 năm trước khi trẻ đến):

- Mục tiêu: Tích lũy tiết kiệm để trang trải những năm đầu đời, thường đi kèm với chi phí nuôi con cao hơn.

- Chiến lược: Tiết kiệm 6 triệu đồng mỗi tháng và đầu tư vào một quỹ tương hỗ với lợi nhuận hàng năm dự kiến là 10%.

- Kết quả: Sau 3 năm, bạn sẽ tích lũy được khoản 250 triệu đồng. Số tiền này sẽ đủ để trang trải ba năm đầu (0-3 tuổi) của cuộc đời con bạn.

Giai đoạn thứ hai (12 năm tiếp theo sau khi trẻ được sinh ra):

- Mục tiêu: Tiếp tục xây dựng một quỹ sẽ trang trải giáo dục và các chi phí tăng trưởng khác của con bạn, đặc biệt khi chi phí tăng theo thời gian.

- Chiến lược: Tiếp tục tiết kiệm 15 triệu đồng mỗi tháng, với cùng một cách tiếp cận đầu tư, hướng đến lợi nhuận hàng năm là 10%.

- Kết quả: Đến khi con bạn 12 tuổi, khoản đầu tư của bạn sẽ tăng lên khoảng 3,9 tỷ đồng. Quỹ này sẽ giúp trang trải các chi phí đáng kể liên quan đến giáo dục trung học và đại học.

Tổng cộng: Trong suốt 15 năm, bạn sẽ tích lũy được khoảng 4,1 tỷ đồng để hỗ trợ việc nuôi dưỡng và giáo dục đại học của con bạn.

Bằng cách chia nhỏ khoản đầu tư thành hai giai đoạn này, bạn có thể tiết kiệm và đầu tư có hệ thống theo cách chuẩn bị cho cả giai đoạn đầu và giai đoạn sau của cuộc đời con bạn, đảm bảo bạn sẵn sàng về tài chính cho chi phí tăng lên của giáo dục và nuôi dưỡng chúng.

Bước 4: Theo dõi và điều chỉnh

- Đánh giá tiến độ thường xuyên: Kiểm tra tiến độ quỹ tiết kiệm và đầu tư của bạn hàng năm, điều chỉnh tỷ lệ tiết kiệm nếu cần để mọi thứ đi đúng hướng.

- Thay đổi theo hoàn cảnh: Cuộc sống thay đổi, chẳng hạn như thu nhập tăng lên hoặc chi phí bất ngờ, có thể yêu cầu bạn thay đổi tỷ lệ tiết kiệm hoặc chiến lược đầu tư của mình. Hãy linh hoạt và phản ứng nhanh để đảm bảo bạn vẫn trên đường đạt được mục tiêu của mình.

Cách Stag có thể giúp bạn tách biệt các quỹ đầu tư và đầu tư tự động

Khi lên kế hoạch cho tương lai của con bạn, quản lý đầu tư chiến lược là rất quan trọng. Stag cung cấp các công cụ giúp bạn dễ dàng tạo ra các quỹ đầu tư riêng biệt cho các mục tiêu khác nhau, tự động hóa các khoản đầu tư của bạn và duy trì kỷ luật. Dưới đây là cách Stag có thể hỗ trợ bạn xây dựng nền tảng tài chính vững chắc cho con bạn:

- Tách biệt các quỹ đầu tư cho các mục tiêu khác nhau:

- Các quỹ đầu tư tùy chỉnh: Stag cho phép bạn tạo nhiều quỹ đầu tư khác nhau cho các mục tiêu tài chính khác nhau, chẳng hạn như quỹ những năm đầu đời và quỹ giáo dục cho con. Điều này giúp bạn dễ dàng theo dõi tiến độ và đảm bảo tiết kiệm của bạn được phân bổ hiệu quả. Ví dụ, bạn có thể thiết lập một quỹ cụ thể dành cho giáo dục đại học của con bạn, cho phép bạn theo dõi sự tăng trưởng của nó và thực hiện điều chỉnh khi cần thiết.

- Tạo quỹ giáo dục: Với Stag, bạn có thể dễ dàng thiết lập một quỹ giáo dục dành riêng cho con bạn. Quỹ này có thể được điều chỉnh để phát triển theo thời gian, đảm bảo bạn chuẩn bị cho các chi phí nuôi con đáng kể liên quan đến giáo dục trung học và đại học. Bạn có thể đặt các mốc cho quỹ này, chẳng hạn như tiết kiệm một số tiền cụ thể khi con bạn đạt đến độ tuổi nhất định, và Stag sẽ giúp bạn theo dõi để đạt được các mục tiêu này.

- Chiến lược cụ thể cho mục tiêu: Mỗi quỹ đầu tư có thể được điều chỉnh theo nhu cầu cụ thể, với các mức rủi ro, khung thời gian và chiến lược đầu tư khác nhau. Ví dụ, quỹ giáo dục có thể được đầu tư vào một danh mục đầu tư an toàn hơn khi thời gian sử dụng quỹ đến gần, giảm rủi ro mà vẫn hướng đến tăng trưởng ổn định. Nền tảng của Stag cung cấp các khuyến nghị để giúp bạn phân bổ quỹ của mình một cách tối ưu.

- Đầu tư tự động vào các Quỹ ETF và Quỹ tương hỗ được chứng minh:

- Đầu tư tự động: Stag cho phép đóng góp tự động hàng tháng vào các quỹ đầu tư của bạn, đảm bảo tiết kiệm và đầu tư nhất quán mà không cần phải chuyển tiền thủ công mỗi tháng. Tự động hóa giúp bạn duy trì kỷ luật, giúp bạn dễ dàng đạt được các mục tiêu tài chính của mình mà không bỏ lỡ cơ hội nào.

- Đầu tư vào các Quỹ ETF và Quỹ tương hỗ được chứng minh: Stag cung cấp quyền truy cập vào các Quỹ ETF, Quỹ tương hỗ đã mang lại lợi nhuận hàng năm từ 8-10% trong ba năm qua. Các quỹ được lựa chọn cẩn thận này phù hợp với các mục tiêu tài chính của bạn và giúp tăng trưởng tài sản của bạn theo thời gian, cung cấp tiềm năng lợi nhuận đáng kể để hỗ trợ cho mục tiêu tài chính của bạn và con.

- Đầu tư lại lợi nhuận: Bất kỳ lợi nhuận nào được tạo ra từ các khoản đầu tư của bạn đều được đầu tư lại tự động, tận dụng lợi thế của lãi kép. Chiến lược này tối đa hóa hiệu suất dài hạn của danh mục đầu, đảm bảo tiết kiệm của bạn tăng trưởng ổn định theo thời gian.

- Linh hoạt điều chỉnh danh mục đầu tư khi cuộc sống thay đổi:

- Thay đổi theo nhu cầu mới: Cuộc sống đầy rẫy những thay đổi, và Stag cung cấp sự linh hoạt để điều chỉnh chiến lược đầu tư của bạn khi hoàn cảnh của bạn phát triển. Nếu bạn thấy rằng bạn cần nhiều quỹ hơn cho giáo dục do chi phí nuôi con tăng lên hoặc chi phí bất ngờ, hoặc nếu bạn đang lên kế hoạch có thêm con, Stag giúp bạn dễ dàng điều chỉnh tỷ lệ tiết kiệm, phân bổ đầu tư và chiến lược tổng thể để đáp ứng nhu cầu mới này.

- Điều chỉnh cá nhân hóa: Cho dù bạn trải qua sự thay đổi thu nhập, quyết định có thêm 1 trẻ hay cần tăng quỹ giáo dục. Stag cung cấp các công cụ để thực hiện các điều chỉnh cá nhân hóa. Bạn có thể sửa đổi các quỹ đầu tư của mình, đặt mục tiêu tài chính mới và tinh chỉnh danh mục đầu tư của mình để đảm bảo nó phù hợp với nhu cầu thay đổi của bạn.

- Điều chỉnh quỹ giáo dục: Khi con bạn lớn lên, bạn có thể nhận ra rằng mục tiêu quỹ giáo dục ban đầu của bạn cần được tăng lên hoặc điều chỉnh. Stag cho phép bạn dễ dàng điều chỉnh quy mô quỹ giáo dục của mình và hiệu chỉnh chiến lược đầu tư của mình để đảm bảo bạn đang trên đường đạt được mục tiêu mới, cho dù đó là tăng đóng góp hàng tháng, chuyển sang đầu tư sinh lợi cao hơn hay kéo dài thời gian đầu tư

- Quản lý nhiều quỹ giáo dục với Stag:

- Linh hoạt điều chỉnh theo nhu cầu: Khi gia đình bạn lớn lên hoặc tình hình tài chính của bạn thay đổi, Stag cung cấp cho bạn sự linh hoạt để điều chỉnh quỹ giáo dục của từng đứa trẻ theo nhu cầu. Cho dù bạn cần tăng đóng góp, thay đổi chiến lược đầu tư hay điều chỉnh thời gian, Stag giúp bạn dễ dàng thích nghi với hoàn cảnh thay đổi của mình.

- Các quỹ riêng biệt cho từng đứa trẻ: Nếu bạn có nhiều hơn một đứa trẻ, quản lý các quỹ giáo dục của chúng có thể trở nên phức tạp. Stag đơn giản hóa điều này bằng cách cho phép bạn tạo các quỹ đầu tư riêng lẻ cho từng đứa trẻ. Bằng cách này, bạn có thể điều chỉnh chiến lược đầu tư cho nhu cầu, thời gian và mục tiêu cụ thể của từng đứa trẻ. Ví dụ, quỹ của một đứa trẻ có thể tập trung vào tiết kiệm cho giáo dục tiểu học, trong khi quỹ của một đứa trẻ khác lại hướng đến giáo dục đại học.

- Chiến lược cụ thể cho mục tiêu: Mỗi quỹ của từng đứa trẻ có thể được quản lý riêng với hồ sơ rủi ro, khung thời gian và chiến lược đầu tư riêng của nó. Sự tùy chỉnh này đảm bảo rằng mỗi quỹ giáo dục của từng đứa trẻ được tối ưu hóa cho sự tăng trưởng và phù hợp với các mục tiêu tài chính tổng thể của bạn.

- Đóng góp tự động: Stag cho phép bạn tự động đóng góp vào quỹ của từng đứa trẻ, đảm bảo bạn tiết kiệm và đầu tư nhất quán cho từng đứa trẻ mà không cần phải quản lý thủ công từng quỹ. Bạn có thể phân bổ số tiền khác nhau cho từng quỹ tùy theo nhu cầu và thời gian của chúng.

Tại sao Stag là đối tác phù hợp cho hành trình tài chính của bạn:

Stag không chỉ là một nền tảng quản lý tài sản mà còn là một đối tác tài chính toàn diện hỗ trợ bạn từng bước. Bằng cách giúp bạn tách biệt các khoản đầu tư của mình thành các quỹ khác nhau, tự động hóa đóng góp và thay đổi chiến lược đầu tư tùy theo các chu kỳ thị trường, Stag đảm bảo bạn duy trì kỷ luật và tập trung vào đạt được các mục tiêu tài chính của mình.

Cho dù bạn đang quản lý một quỹ giáo dục duy nhất hay lên kế hoạch cho nhiều đứa trẻ, Stag cung cấp các công cụ và sự linh hoạt để đáp ứng nhu cầu theo cá nhân của bạn. Với quyền truy cập vào các quỹ ETF và quỹ tương hỗ đã được chứng minh, các chiến lược đầu tư cá nhân hóa và các tính năng tự động, bạn có thể tự tin xây dựng nền tảng tài chính vững chắc cho tương lai của con bạn.